首页 > 首页传真 “回租贷”陷阱“套路”大学生

“回租贷”陷阱“套路”大学生

原标题:“回租贷”陷阱“套路”大学生

|

|

|

“回租贷”平台方给出各类手机评估价 |

|

|

|

“回租贷”受害人讲述借款经历 |

眼下,“校园贷”的问题得到一定程度的遏制,但部分网络借贷平台“换穿马甲”,将小额现金贷款业务伪装成“回租贷”,名为租赁,实为借贷,通过读取通讯录等方式控制和威胁借款人。北京青年报记者探访得知,目前,这一新型借款方式瞄准在校大学生,甚至让部分学生陷入“套路贷”的圈套。近日,教育部发文提醒广大学子,提高对不良“校园贷”业务及其变种形式的甄别和抵制能力,保护好个人信息和隐私。

讲述

借2000元“滚”到1万元

刘羽(化名)是一名大四学生,去年年底陷入了“回租贷”的圈套。“其实我家境还不错,平时父母给的生活费和零用钱也挺多的,去年年底,看到身边的朋友都换了新手机,我也想换一部,但那段时间花销有点大,手头紧,我就先跟同学借钱买了手机,想等到年后攒够了钱再还他。”

刚买完手机不到一周,刘羽的同学突然告诉她“出了点事情”,要刘羽提前还钱。刘羽手头没有现钱,同学便向她推荐了一款“回租贷”的App。“他告诉我,同意把手机"抵押"出去就能换一笔钱,而且可以以"回租"的方式继续使用手机,只不过每周要付一些"租金"。”

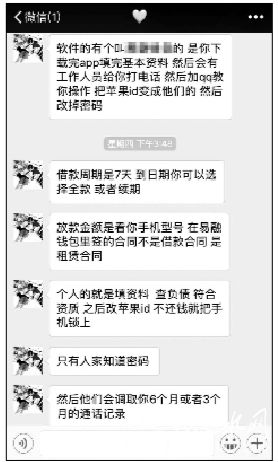

刘羽觉得这样做“很划算”而且“没有风险”。“我的手机是iPhone X,管理员评估之后,告诉我能拿到2000元的借款。”之后,她按照“回租贷”平台的指引,一步步填写个人信息。让刘羽不解的是,除了填写个人信息,平台管理员要求:将她的苹果ID和密码告知他们,之后,对方修改了她的苹果ID密码,并要求她登录平台客服的ID。此外,对方还要求调取刘羽3-6个月的通话记录。“我当时也不明白他们要干什么,可能怕我赖账吧”。

刘羽说,尽管是借款,但和普通小额现金贷款不同的是,她和平台之间,签的是租赁合同。2000元借款金额,实际上刘羽只拿到1600元。扣除的400元,被平台方以“租赁费”的名义收取了。

一次“回租”的周期为7天。一周后,刘羽没能筹到2000元,眼看着就要逾期,平台方的客服人员打来电话说,只要缴纳续期费,就可以继续使用这1600元。就这样,在不断续期、从其他平台借款填“窟窿”、再花钱续期的恶性循环中,短短3个月,当初的2000元借款已经“滚”到了1万元。

影响

有欠款学生沦为“回租贷”代理“他们先是改了密码,锁住了我的苹果手机。接着,按照我给他们的通话记录,一遍遍骚扰我的家人、朋友,发一些很难听的话。最后甚至根据我填写的家庭地址,上我家堵门威胁。”一开始刘羽怕被家人责怪,打算瞒着父母,随着电话轰炸和堵门,刘羽只好跟父母交代实情,最后,父母帮她还上了所有的贷款。

和刘羽有类似遭遇的人不在少数。不过,一旦在“回租贷”平台上借款不还,很可能遭遇一系列“套路”。来自四川的大学生李芳(化名)在“回租贷”平台上借了钱,“还不上了,平台的客服主动给我打电话,告诉我可以续期,我说暂时没有钱,他就推荐了另一家对信用要求不高的平台让我去借款,但手续费更高。”

在第二家平台借款后逾期,平台方会推荐下一个平台供申请人去借款,服务费、手续费会一家比一家高。最终,李芳打零工和省下的生活费怎么也填不满这些“窟窿”。而她实际上还的钱,早已远远多于从各个借款平台借来的钱。

深陷“套路贷”之后,有借款平台向李芳抛出“橄榄枝”,“他说我可以做代理,每推荐一个人可以提成,而之前借的钱,可以少还一部分"服务费",说白了就是减少一部分"利息"。我身边有不少人就成了代理。”

成为代理,每拉来一个申请人,会获得申请人被扣的服务费的30%-50%,李芳表示,比起社会上的申请者,这些“套路贷”平台更喜欢大学生用户。“可能他们相对没有什么经验,而且提供的信息很准确,迫于压力,他们不得不还钱。逾期之后,有的贷款公司还会直接派人去学校抓人,恐吓、殴打,什么都干。”

探访“回租贷”钻法律“空子”

所谓“回租贷”,即申请人以“抵押”手机的形式借款,但实际上手机仍在申请人手中。平台评估手机后,给出申请人可以借款的额度和需要支付的服务费,但双方签署的并非借款合同,而是租赁合同。借款后,申请人还款以支付租赁费“回租”手机的名义,付出高额费用。这样做,一方面避免了借款合同中年利率的限制,另一方面,通过要求申请人改换ID账号和密码、读取通讯录等做法,掌控了申请人的隐私信息。

北青报记者检索社交平台上的信息,发现提供这种“回租手机”的贷款、“手机分期现金贷”的商家不在少数。随机添加后,对方先询问:现在用的手机是什么品牌、型号,实名制多久,是否同意绑定iCloud(苹果公司提供的云端服务)等。根据手机型号,对方发来可以借款的额度,从2000元到4000元不等。紧接着,对方又发来10多款可以做“回租手机”的贷款App。

记者体验发现,这些App上可以借款的范围从700元至3000元不等,日利率为0.067%,借款周期为7日。不少人疑问:这算不算高利贷?自2015年9月1日起最高法《关于审理民间借贷案件适用法律若干问题的规定》施行后,判断是否为高利贷,以年利率是否超过36%为标准,超过即为高利贷。但按照App上提供的日利率,其年利率符合国家的相关规定。实际上,平台私底下收取的高额费用,都是以“租赁费”“手续费”“服务费”等名义收取的,钻了法规的“空子”。

提醒

教育部提醒谨防“回租贷”陷阱

对此,近日,教育部全国学生资助管理中心发文称,近年来,随着金融监管等多部门重拳出击,不良“校园贷”问题得到有效遏制。但为逃避制度监管,部分网络借贷平台“换穿马甲”,将“现金贷”业务变身为“回租贷”,名为租赁,实为借贷,并将对象瞄准在校大学生,严重威胁到学生权益,形成校园安全隐患。

平台要求学生提供手机账户信息,以便于远程掌握手机储存信息。平台通过类似此种模式变相向大学生发放高利息“现金贷”,最终可能会使学生陷入“套路贷”“高利贷”陷阱。目前,已有学生因此上当受骗。

为此,全国学生资助管理中心提醒广大学生:一要高度警惕。提高自己对不良“校园贷”业务及其变种形式的甄别和抵制能力。二要理性消费。三要知法用法。保护好个人信息和隐私,注意留存相关凭据。当合法权益遭受损害时,第一时间与同学、老师和家长商量,要学会用法律武器保护自己。

文/本报记者 张雅 实习生 张曜麟

责任编辑:赵安生

文章来源:http://www.tianzhishui.com/2018/0702/59825.shtml