首页 > 首页热点 有人月供可少还840元!如何申请下调首套房贷利率?能省多少钱?当时所在城市利率下限是多少?一文读懂

有人月供可少还840元!如何申请下调首套房贷利率?能省多少钱?当时所在城市利率下限是多少?一文读懂

自7.24政治局会议表示“房地产市场供求关系发生重大变化”之后,8月30日,广深两城终于发布新政,落实首套房贷款“认房不认贷”政策,与政治局会议提到的“适时调整优化房地产政策”相呼应。而自广深先后为楼市政策减负之后,武汉、惠州等城市隔日同样发文执行新政。

8月31日,央行发文表示,执行差别化住房信贷政策,首套房首付比例最低为20%,二套房首付比例最低为30%,再度为市场注入一剂“强心针”。同时,央行、金融监管总局等发文,自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可以向承贷机构提出申请置换,在LPR上的加点幅度不得低于原贷款发放时所在城市首套房商业性个人住房贷款利率政策下限。

关于此次新政如何解读?据财联社,中原地产首席分析师张大伟表示,目前大部分城市存量房贷的利率最低下限是4.65%(2021年6月21日5年期以上LPR也为4.65%),而此前购房者基本是按照6%左右的房贷利率购房,此次存量房贷利率调整后,房贷利率或能降低100个基点以上,如以商贷额度100万元、贷款30年还款方式计算,月供将从5995元降低至5156元左右,月供则能减少840元左右。

“当时所在城市房贷利率下限”是多少?

为什么不能低于这个数?

新发放的贷款利率水平由金融机构与借款人自主协商确定,但在贷款市场报价(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率下限。不少人提问:当时贷款所在城市首套房贷利率政策下限是多少?

据第一财经,一位接近监管人士表示,前些年房地产市场上涨较快,各城市按照因城施策原则确定当地房贷利率政策下限。同时,一些银行对房贷总量实施了控制,但居民购房热度高、房贷申请量大,供需出现了一定的错配,造成当时发放的房贷利率明显高于政策下限,也高于银行补偿风险的需要。当前房地产市场供求关系已发生重大变化,存量房贷利率在LPR上偏高的加点部分可适当下调。

该人士表示,此次要求调整后的存量房贷利率需符合贷款发放时当地房地产政策,即不低于当时所在城市房贷利率政策下限。这一方面是为了维护当时房贷利率政策下限的权威性,另一方面也是为了保证政策的公平性,确保调整过程平稳有序,避免由于存量房贷利率调整时间不同,而导致利率水平有所差异等问题。

例如,若以当前的房贷利率政策下限或者实际新发放的房贷利率水平确定,就可能出现不同时间调整的客户,调整后的利率水平有所差异的现象。未来房贷利率政策下限可能下调,或者新发放房贷利率又有所下降,就会导致完成调整较早的客户,利率水平较高。

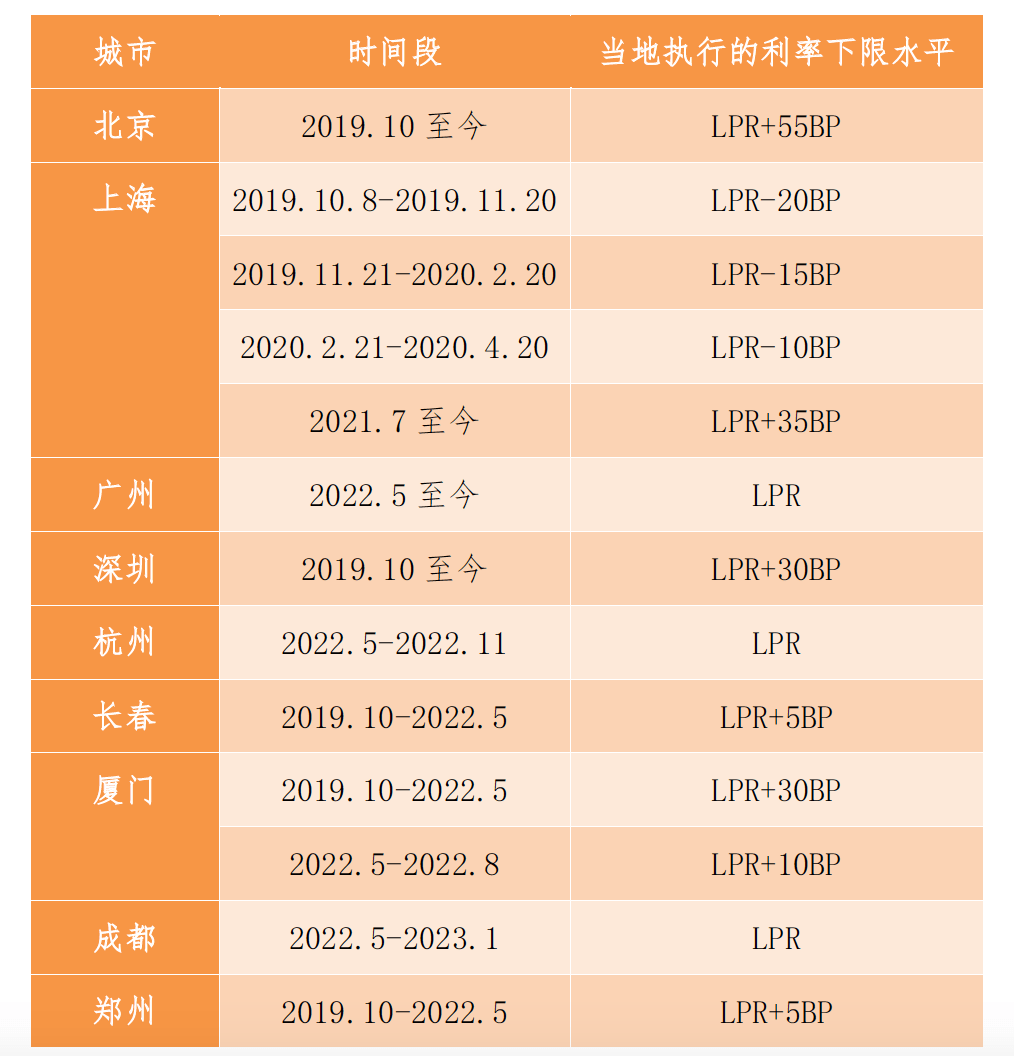

全国首套房贷利率政策下限为:2019年10月至2022年5月为LPR,2022年5月至今为LPR-20个基点。

下表为初步统计的与全国首套房贷利率政策下限不一致的情况(不含按首套房贷利率政策动态调整机制下调或取消下限的情况),具体以人民银行各分支行公布的数据为准。

第一财经制图

可直接申请下调或“贷新换旧”

平均降幅或达0.8个百分点

据央视新闻,申请降低存量首套住房贷款利率,具体怎么操作?能省多少钱?政策五大关键点你要知道:

1.什么时候可以申请?银行什么时候办理?今年8月31日以前已经发放的首套房贷,或者已经签订了合同还没发放的首套房贷,从9月25日起,可以向银行提出申请调整你的房贷利率。

2.哪些住房贷款可以申请降低利率?一个关键词:首套房房贷利率。无论是你贷款的时候是首套房房贷,还是你贷款的时候按照当时的“认房又认贷”政策是二套房房贷,但是按照现在认房不认贷的新政策可以符合首套房房贷标准的房贷,都可以跟银行申请下降房贷利率。

3.跟银行怎么协商降低你的存量房贷利率?两种方式,一种是直接申请调整我的房贷利率水平,第二种,我申请一个新的房贷,来置换以前的那个比较高的利率的房贷。当然央行这次也鼓励银行采取批量调整方式,让银行可以统一调整,这样可以大幅提高效率,提升客户体验。

4.降低之后大概能降到什么水平?能节省多少房贷利息?具体能下降多少由你和银行之间协商确定,但调整后的利率不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。平均来说,这次房贷利率的平均降幅可能在0.8个百分点左右。我们算一笔账,按照100万元、25年期,原利率5.1%的贷款为例,假设降到4.3%,每年就能节省5000元的利息,这是不小的一笔支出了。

5.降低之后能有多少人受益?按照目前的情况,现在我国整个住房贷款余额为39万亿,其中,符合条件的首套房住房贷款余额在25万亿左右,按照比例来算,这次大概有三分之二的住房贷款可以申请下降房贷利率。可以说,这次是一个真金白金的重磅利好政策,将有几千万户、上亿的居民可以受益。

上半年新发房贷平均利率4.18%

据第一财经,央行此前公布的数据显示,2023年上半年新发放个人住房贷款加权平均利率为4.18%,比上年同期低107个基点。此外,2019年至2022年期间发放的房贷利率平均在5.15%左右。

“从我们沟通的情况来说,银行倾向于尽可能的把利益让给存量客户,所以按照上述利率情况估算,不同的家庭情况有所不同,有的可能会调整多一点,有的可能少一点,涉及客户会超过4000万户。”接近监管人士强调。

据证券时报,截止2023年6月末,我国个人住房贷款余额38.6万亿元。中信建投证券首席经济学家黄文涛分析称,根据6月末数据,存量房贷利率若降低10个基点,则对应减少约400亿利息支出。存量房贷利率调整与恢复和扩大消费“20条”措施将形成政策组合拳,对消费起到支持作用。

同日,人民银行和金融监管总局发布《关于调整优化差别化住房信贷政策的通知》。统一全国商业性个人住房贷款最低首付款比例政策下限,首套和二套住房分别为20%和30%。不再区分实施“限购”和不实施“限购”的城市。

对于降低首付比例,仲量联行大中华区首席经济学家兼研究部总监庞溟表示,将有利于降低居民首付负担和成本、增强购房能力和意愿,从需求端出发给楼市企稳复苏创造更为合宜的货币信贷环境。

国有大行率先响应

央行将督促各银行尽快安排

8月31日,央行、国家金融监管总局发布《关于降低存量首套住房贷款利率有关事项的通知》(下称《通知》)后,多家国有大行第一时间相应,预计后续会有更多银行跟进落实。

农业银行发布公告称,我行在有关部门指导下,正在积极依法有序开展存量首套个人住房贷款利率调整的准备工作。农行表示,将按照市场化、法治化原则,通过线上、线下多渠道提供便利服务,依法合规开展好利率调整工作。

建设银行发布公告称,将积极落实《通知》要求,依法有序推进降低存量首套住房商业性个人住房贷款利率工作。建行表示,将按照市场化、法治化原则,提供高效便捷的线上线下服务,按照通知规定,做好降低存量首套住房商业性个人住房贷款利率工作。该行将在有关部门指导下,抓紧制定具体操作细则,尽快开展利率调整工作。

工商银行发布关于调整存量首套住房贷款利率的公告:为贯彻落实党中央、国务院决策部署,切实发挥金融在服务实体经济、支持恢复和扩大消费、保障和改善民生等领域的作用,我行认真落实《中国人民银行 国家金融监督管理总局关于降低存量首套住房贷款利率有关事项的通知》要求,正在积极依法有序推进存量个人住房贷款利率调整工作。

中国邮政储蓄银行发布关于调整存量首套住房贷款利率有关事项的公告,中国邮政储蓄银行在有关部门指导下,正在积极推进存量首套住房商业性个人住房贷款利率调整准备工作。中国邮政储蓄银行已在抓紧制定操作细则,将按照市场化、法治化原则,为客户提供线上、线下多渠道便利服务,有效发挥金融机构促进消费、改善民生的作用。

据中国证券报,在《通知》发布后,人民银行将督促银行尽快发布本行降低存量首套房贷利率的公告,明确申请调整利率水平或新发放贷款置换的具体安排。借款人可根据贷款银行的公告进行申请。

9月25日前,银行进行修订合同文本、改造调整系统、识别符合标准的客户等准备工作,并尽快向借款人公布办理流程和需要准备的申请材料。同时,人民银行鼓励银行采取批量调整方式,统一对其存量房贷利率进行调整。

责任编辑:赵安生

文章来源:http://www.tianzhishui.com/2023/0901/181207.shtml