首页 > 首页热点 房子延期交付,她把放贷银行告上法庭

房子延期交付,她把放贷银行告上法庭

2023年7月3日,立案10个多月后,广西南宁蓝光雍锦澜湾(以下简称“雍锦澜湾”)业主王琦起诉中国农业银行南宁分行一案终于等来开庭。

四年前,2019年4月,王琦的妈妈购买了“雍锦澜湾”的一套商品房,同年5月23日,与开发商四川蓝光发展股份有限公司旗下南宁灿琮置业有限公司(以下简称“开发商”)、中国农业银行南宁分行共同签订了《个人购房担保借款合同》,王琦是担保人,其母为主贷人,贷款金额57.5万元,期限30年。

合同规定,房子应于2021年12月31日前交付。但在2021年8月,业主看到开发商写给住建局的关于使用监管资金的信函里提到,楼盘销售资金全部被蓝光总部转走占用,总部无任何资金还回南宁项目继续建设。同年11月,开发商发布了交房时间顺延的告知函。直到今天,王琦妈妈的房子仍未完成施工。

王琦发现,房屋的贷款没有划入《南宁市商品房买卖合同》中约定的预售资金监管账户,取而代之的是开发商的另一个账户。她认为,农业银行南宁分行违规放贷,也没有履行对开发商挪用账户资金的监管义务,应该为工程项目烂尾、房子延期交付承担责任。于是,在2022年7月18日向法院提起诉讼,要求在交房之前,银行停贷停息,不增加任何额外费用。

2023年6月2日,王琦收到开庭通知。7月3日,农业银行南宁分行的代理律师在庭上回应称,银行将贷款支付至非监管账户,与房屋能否按期交付,不具有直接因果关系。房屋不能如期交付责任也并不在银行。庭审从上午9点半开始,历时2小时,法院未当庭宣判。

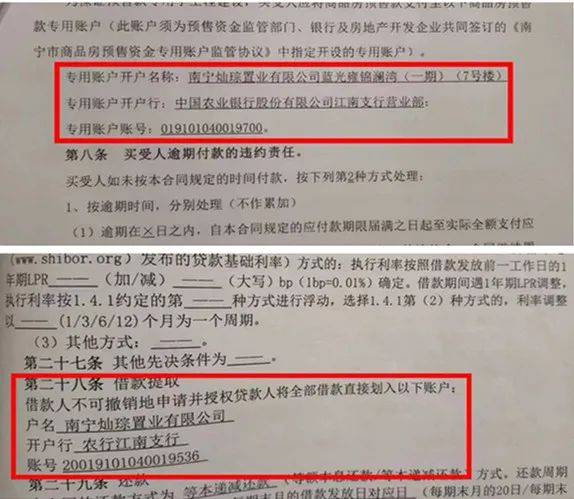

业主与开发商和银行签订的合同,贷款被打入非监管账户

“什么办法都用完了”

2023年7月3日一早,王琦从家打车前往法院,这段路程只需要10分钟。但走到今天,她等了近一年。早在去年7月18日,她就到法院起诉,要求银行在交房之前,停贷停息,不增加任何额外费用。之所以选择到法院起诉银行,是因为“什么办法都用完了”。

从2021年4月开始,“雍锦澜湾”项目就很少有人施工,王琦当时就有不好的预感。到了8月,有业主到现场看房,发现多栋楼房未封顶,公共、室内装修完成度均未过半,外墙涂抹工程及小区绿化都还没开始施工。项目施工期间还多次出现工人讨薪停工事件,业主们从住建局了解到,“预售监管资金已被蓝光总部陆续提取”。

2021年8月,开发商告知业主,“雍锦澜湾”项目监管预售资金仅余约2100 万元,资金缺口高达2亿元,并在书面报告中自认:“南宁蓝光雍锦澜湾项目销售资金全部由蓝光集团总部转走占用,目前四川蓝光总部无任何资金还回南宁项目继续建设”。同年11月,开发商发布了关于交房时间顺延的告知函。

四川蓝光是名盛一时的“四川房企一哥”,成立于1992年,2002年开始进军住宅市场,2008年之后,在全国布局。2015年4月,四川蓝光在A股上市。2020年开始,债务危机显露,年报显示,2020年末其资产负债率为82.04%。此后,债务情况不断恶化,直到2023年沦为首家A股强制退市房企。

伴随着四川蓝光的坏消息越来越多,王琦也开始不停地写材料,和其他业主一起,几十次找到相关部门反映问题。他们还去过公安局,指控蓝光集团诈骗,但几个月后,接到了不予立案通知。在这期间,她和妈妈一直坚持还贷,直到2022年4月,在依然看不到任何希望的情况下,决定强制停贷。三个月后,王琦的妈妈发现自己上了征信黑名单,但比起“每个月花几千元买一个征信”,王琦和妈妈都觉得“停贷”值得,“老百姓是为一口饭而活,不是为征信”。

2022年8月15日,终于有了确切消息。南宁市设立了以“平稳房地产”为目的的房地产私募投资基金,首期规模30亿元,并于9月30日正式托管雍锦澜湾项目,预备按保交楼工作计划施工。

由于迟迟未明确精装交付的日期,王琦对这项基金并没有抱太大希望,决定起诉银行。王琦说,差不多和她起诉同时,还有2期200多户业也提起了诉讼,但法院未予立案。她是这个楼盘业主起诉银行中,第一个开庭的。

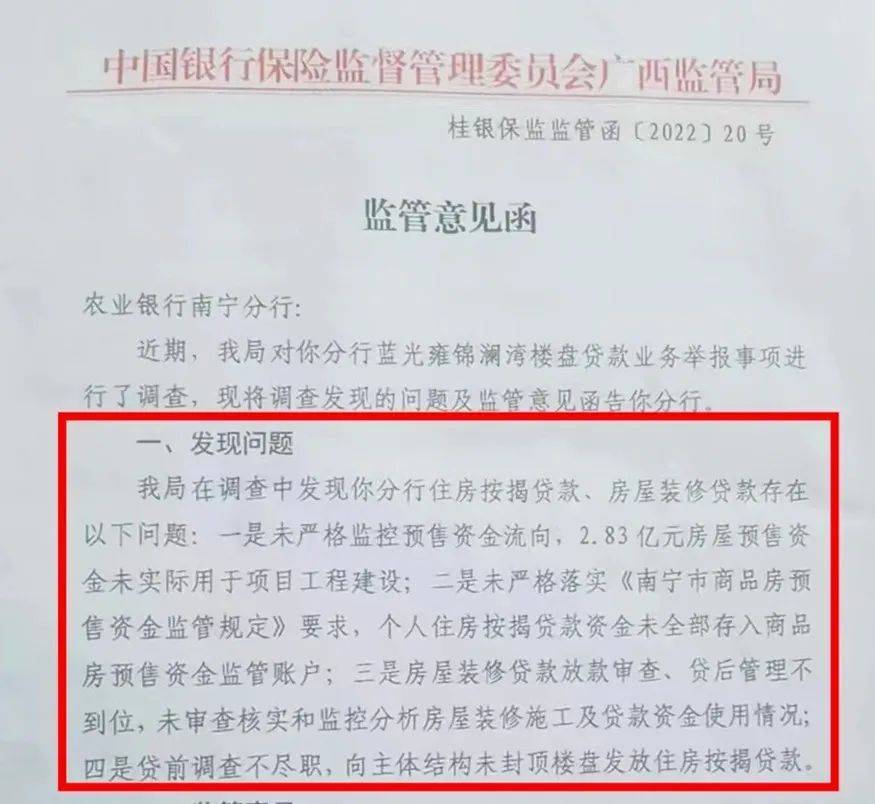

广西银保监会发给农业银行南宁分行的监管意见函

“行业内的惯例做法”

7月3日开庭这天,50多位业主来到法院旁听,包括很多居住在外地的业主提前一天赶来南宁,专程参加第二天的庭审。

上午9点半,庭审开始。王琦一方的主要诉求在于,根据已有证据显示,他们的购房贷款57.5万元被转入了借款合同上开发商的非资金监管账户,而非购房合同中写明的预售资金监管账户。在合同第二十八条中,银行还列明:借款人不可撤销地申请并授权贷款直接划扣入以下账户,但并未注明该账户为非资金监管账户。他们认为,这导致本应该受到监管的资金脱离监管,致使房屋不能如期交付。

农业银行南宁分行的代理律师辩称,在与“开发商”签订商品房买卖合同时,王琦已知晓购房款应转入预售资金监管账户,且明知监管账户有关开户行、户名、账户的具体信息,但在与银行签订个人购房担保贷款合同时,却授权和指示银行将按揭贷款转入“开发商”名下的非监管账户,因此,造成的所有责任应由王琦一方承担。

银行一方的代理律师还表示,开发商能否使用预售监管资金,是由住建局进行审核认定的,银行无权决定。银行将监管资金交付给开发商也是按照建部门的指示。“即使将贷款资金真正存放到预售资金监管账户,开发商也有可能通过虚假材料申请使用监管资金”,并因此认为,房屋迟延交付是多因果的关系,与银行是否将贷款转入预售资金监管账户并无直接必然联系。

王琦一方出具了一份2022年3月29日广西银保监局对农业银行南宁分行的监管意见函。意见函证明,农业银行南宁分行在“雍锦澜湾”项目的贷款业务中,未严格监控预售资金流向,使2.83亿房屋预售资金没有实际用于项目工程建设,也没有严格落实个人住房按揭贷款全部存入商品房预售资金监管账户的要求。广西银保监局责令银行严肃开展违规整改问责。半年后,广西银保监局给业主的政府信息公开答复函中提到,相关的工作人员已经被给予警告、通报批评以及经济处分。

本案开庭时的另一焦点是,根据已有证据,王琦认为,农业银行在房屋未封顶状况下发放了贷款。在上述意见函中,广西银保监会也提到,农业银行贷前调查不尽职,向主体结构未封顶的楼盘发放住房按揭贷款。

在履行监管资金的过程中,在重要节点是否有去现场核对真实情况?——面对王琦一方的询问,银行代理律师称,这是住建部门的责任。他提到,从2017年3月开始,所有商业银行对预售房屋封顶方式的确认,都是银行直接采信由住建部门审核通过的开发商提交的封顶报告。“原则上,包括住房公积金管理中心和各商业银行都不再采取现场查验的方式,确认预售房屋是否达到主体结构封顶”。他表示,该做法的目的是为了提高银行的放款效率。

当王琦一方询问是否有书面证据时,银行代理律师表示,这是住建部门与公积金中心、商业银行开的内部会议,没有专门的文件,他进一步解释,“这是行业内的惯例做法”。

“雍锦澜湾”截至今年7月的施工现场

申请银行纾困需额外交占用费

开庭之前,王琦了解到广东惠州一位业主2017年起诉银行的案例,法院支持了业主提出的在房子达到交付条件之前停止还贷的诉求。银行上诉后,广东省高院在2018年做出裁定,银行未将业主的借款支付至预售款专用账户,致业主的利益受损,银行应承担相应的损害赔偿责任。这个案例给了她诉讼的信心。

开庭时,银行的代理律师提出,广东惠州的判例与本案的主要事实不一致,不能作为裁判的参考。他认为,“本案的房屋不存在烂尾的事实”。他指出,南宁市“平稳基金”已经与开发商签订了托管协议,“雍锦澜湾”项目由“平稳基金”进行注资和托管,目前该项目正常进行各项工程建设。

但业主们并不认可律师的解释,王琦一方表示,按照合同约定,房屋交付时间为2021年12月31日,蓝光地产因资金问题已无法按时交付,公司处于破产阶段。在约定交付日期9个月之后,才在多方推动下,由“平稳基金”接手托管,直到现在,仍无法交付涉案房屋。王琦了解到,目前虽然刷了外墙、装了窗,但水电还未开通,园林也没有完成。他们认为,即便“平稳基金”后续对项目施工达到交付条件,也无法弥补银行和开发商的违约行为对业主造成的损失。

银行一方则称,就房屋延期交付带来的损失,银行已经出台了延迟还本付息的纾困政策供业主申请。目前,延迟还本付息纾困期为12个月,12月内暂停归还贷款本金利息,到期恢复正常还款。第一次纾困期届满后,业主还可以申请第二个纾困期,而且纾困期间不会收取客户的复利、罚息、违约金等,也不影响客户的个人征信。截至2023年6月16日,农业银行南宁分行已经为“雍锦蓝湾”218户业主实施纾困,累计实施金额近1.7亿元。

王琦对此反驳,她此前跟农行多次沟通过,得到确认,该纾困政策虽然没有利息,但多出来了资金占用费。以王琦家的贷款金额计算,如果申请纾困,要额外多付3万元,“等于挖个坑让人跳,我不可能签的”。

一位参加过2022年7月农行支行行长沟通会的业主在接受深一度采访时也表示,签了缓贷协议后,会有资金占用费,“其实也是利息,同样增加了后续的还贷压力”。

“作为业主,我们最希望的是保质保量精装交付,否则只好停息停贷,直到交付的那一天。”王琦表示,截至目前她仍在等待法院的最后判决。

责任编辑:赵安生

文章来源:http://www.tianzhishui.com/2023/0727/178967.shtml