首页 > 商务信息 赢时胜半年报收问询函 固定资产下降应收账款攀升

赢时胜半年报收问询函 固定资产下降应收账款攀升

中国经济网北京9月23日讯 深圳证券交易所网站近日发布关于对深圳市赢时胜信息技术股份有限公司的半年报问询函(创业板半年报问询函【2020】第62号)。深圳市赢时胜信息技术股份有限公司(简称“赢时胜”,300377.SZ)2020年半年报显示,2020年上半年,赢时胜实现营业收入37423.87万元,较上年同期上升4.36%;归属于母公司所有者的净利润5096.91万元,较上年同期下降36.54%;归属于上市公司股东的扣除非经常性损益后的净利润4551.07万元,较上年同期下降39.88%;经营活动产生的现金流量净额-4874.54万元,较上年同期上升43.27%。

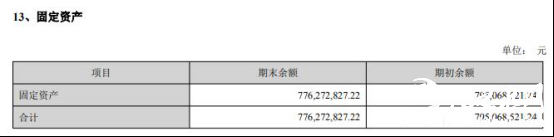

报告期内,赢时胜固定资产期末余额为7.76亿元,较期初余额7.95亿元下降2.3%。其中,固定资产账面原值期末余额合计为8.99亿元,累计折旧期末余额合计1.22亿元,减值准备为0。

投资性房地产期末余额为5278.82万元,因报告期出售长沙万达广场41楼,投资性房地产期末较期初减少37.81%。其中,投资性房地产账面原值期末余额合计6274.52万元,累计折旧和累计摊销期末余额合计995.69万元,减值准备为0。

公司应收账款余额较大,截至2019年末,公司应收账款账面价值为73117.73万元,占期末总资产的比例为22.95%,2017年至2019年,公司应收账款周转率分别为2.04次、1.44次、1.03次,应收账款周转率呈现下降。公司金融软件业务客户为金融机构客户,资金实力雄厚,信用良好,行业的坏账是极小的。公司控股子公司的供应链业务和商业保理业务由于宏观经济环境影响,不排除风险事件发生的可能性。

报告期内,赢时胜应收账款账面余额期末合计91495.93万元,坏账准备5522.13万元,计提比例为6.04%,账面价值期末余额合计85973.80万元,账面价值较期初余额73117.73万元增长17.58%。

创业板公司管理部在对赢时胜2020年半年度报告审查过程中发现包括业务开展情况、固定资产、应收账款等方面的问题,请赢时胜就这些问题做出书面说明,在2020年9月28日前将有关说明材料报送创业板公司管理部并对外披露,同时抄送深圳证监局上市公司监管处。

以下为原文:

关于对深圳市赢时胜信息技术股份有限公司的半年报问询函

创业板半年报问询函【2020】第62号

深圳市赢时胜信息技术股份有限公司董事会 :

我部在对你公司2020年半年度报告审查过程中发现如下问题:

1. 你公司 2019 年年报披露的收入构成包括定制软件开发和销售、服务费收入、商品销售收入、供应链业务收入、保理业务收入。2020年半年报披露的收入构成仅包括定制软件开发和销售、服务费收入。请结合 2020 年上半年业务开展情况,说明收入构成中未包含商品销售、供应链、保理收入的原因,是否仍经营前述业务。如仍经营,请说明在 2020 年半年报中调整收入构成分类的原因,并参照 2019 年年报收入构成,补充披露各领域收入金额情况。

2. 报告期末,你公司固定资产余额 77,627.28 万元,较期初下降2.3%,投资性房地产余额 5,278.82 万元,较期初下降 37.8%。投资性房地产余额下降的原因是公司报告期内处置“长沙万达广场 21号”所致。以前年度公告显示,你公司将 2015 年非公开发行股票募集资金中的68900万元用于购买北京柏豪置业、深业上城、上海御河科创中心、长沙华创等房产。

(1)请说明“长沙万达广场21号”的购买日期、处置前的具体用途以及在报告期内对其进行处置的原因,以及本次处置的房产是否为前次募集资金购买的房产之一,如是,请结合购买及处置原因说明是否将募集资金用于房产投资。

(2)报告期内,你公司发生非经常性损益545.8万元,其中“非流动资产处置损益”仅为 23.44 万元。请核实本次房产处置的交易金额以及成本情况,说明非流动资产处置损益的相关核算是否准确。

3. 报告期内,你公司实现营业收入27,423.87万元,同比增长4.36%,营业成本 11,603.26 万元,同比增长 48.48%。半年报显示,营业成本增长较大的原因是“投资性房地产出售导致记入营业成本的其他业务支出增加”和“公司销售订单增加,实施和服务人员增加及员工薪酬增加”。2019 年年报显示,你公司员工总数 2,631 人,较 2018年增加151人,你公司 2020 年半年报未披露员工总数。

(1)补充披露报告期末员工总人数、人员构成,说明较 2019年末的变动情况及原因,与营业收入变动情况是否匹配,并以列表形式向我部报备 2019年 6 月 30 日至 2020 年 6 月 30 日新增员工的明细情况,包括劳动合同签约时间、学历、职位、签约年限。同时,请结合营业成本构成、人员薪酬变动情况等,说明营业成本大幅增加的原因及合理性。

(2)说明报告期内销售订单增加的具体情况,新增订单主要客户名称、合同金额,并结合订单类型、实施周期等说明预计产生收入的时间,报告期内营业收入同比未明显增长的原因及合理性。

4. 报告期末,你公司应收账款余额85,973.8万元,较期初增长17.58%,其他应收款余额 9,956.51 万元,较期初下降 11.89%。前期公告显示,应收账款中包括对保理业务客户的应收款,其他应收款主要构成包括供应链代垫应收款。

(1)请补充说明应收账款余额较期初增长较多的原因,报告期末保理业务、供应链代垫业务形成的应收账款及其他应收款余额,截至 8 月末的回款情况,并报备截至 8月末的保理、代垫业务前五名欠款方名称、应收账款及其他应收款余额。

(2)2019 年,因永达系无法还款,你公司计提应收账款坏账准备10,710.49 万元。你公司向法院提起诉讼,法院于 2020 年 1 月14日、2月 18日做出裁决,半年报仍称前述诉讼仍在审理中。请说明截至目前前述诉讼的进展情况,你公司申请诉前财产保全涉及的具体资产明细、市场价值,结合前述情况说明相关款项坏账准备计提是否充分。

5. 报告期内,你公司子公司上海赢量信息科技有限公司(以下简称“赢量信息”)实现收入 846.35 万元,实现净利润 422.4万元。赢量信息主营业务为向农业类公司提供保理、供应链代垫业务。你公司于 2020年9月 21日在《申请向特定对象发行股票的审核问询函核查回复报告》中承诺,自追讨债权完毕或截至 202年1月 31日起(以较早者为准)6个月内,通过注销或转让剥离代垫业务;自保理款项全部收回或截至 2021年12月31日起(以较早者为准)6个月内,注销或转让剥离保理业务。

(1)请说明 2020 年以来保理、代垫业务的开展情况,前8个月保理、代垫款的累计放款发生额,较上年同期的变化情况。

(2)结合问题4回复,以及保理、代垫业务主要客户约定的回款期限、实际回款能力,说明债权预计追讨完毕的时间,保理、代垫业务预计可以剥离的时间。

请你公司就上述问题做出书面说明,在2020年9月28日前将有关说明材料报送我部并对外披露,同时抄送深圳证监局上市公司监管处。

特此函告。

创业板公司管理部

2020年9月22日

责任编辑:

文章来源:http://www.tianzhishui.com/2020/0923/109331.shtml